这篇“基于Python怎么实现股票收益率分析”文章的知识点大部分人都不太理解,所以小编给大家总结了以下内容,内容详细,步骤清晰,具有一定的借鉴价值,希望大家阅读完这篇文章能有所收获,下面我们一起来看看这篇“基于Python怎么实现股票收益率分析”文章吧。

A公司是总部位于北京的一家公募基金管理公司,在公司对外发行的全部基金产品中,有一只名为“新金融股票型基金”,该基金在投资策略上是精选具有核心竞争优势、持续增长潜力且估值水平相对合理的A股市场金融股。

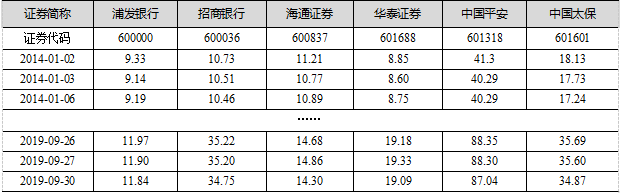

截止到2019年9月末,该基金重仓的股票包括浦发银行、招商银行、中信证券、海通证券、中国平安以及中国太保这6只股票,表7-2就列示了2014年1月至2019年9月末这6只股票的部分日收盘价,并且全部数据均存放于Excel文件。

2014年1月至2019年9月期间A股市场6只金融机构股票的部分日收盘价。

数据来源:上海证券交易所。(单位:元/股)

假定你是A公司的一位基金经理助理,日常的工作就是协助“新金融股票型基金”的基金经理跟踪并分析已投资的股票。根据基金经理的要求,你需要运用Python完成3项编程任务。

【任务 1】导入存放表7-2中这些股票在2014年1月至2019年9月期间日收盘价的Excel文件,计算每只股票的日收益率、年化平均收益率、年化收益波动率,计算日收益率时需要用自然对数。

【任务 2】针对由这6只股票构建的投资组合,随机生成包含每只股票配置权重的一个数组(权重合计等于1),并且计算以该权重配置的投资组合年化平均收益率、年化收益波动率。

【任务 3】随机生成包含2000组不同的股票配置权重的数组,以此计算出相对应的2 000个不同的投资组合年化平均收益率、年化收益波动率,并且以散点图的方式绘制在横坐标为年化收益波动率、纵坐标为年化平均收益率的坐标轴中。

针对任务2,假定投资组合由N只股票组成,wi代表了投资组合中第i只股票所占的权重(股票的市值占投资组合整体市值的比例),E(Ri)代表了投资组合中第i只股票的预期收益率(用该股票过去收益率的均值代替),可以得到投资组合预期收益率E(RP)的表达式如下:

同时,假设σi表示第i只股票的收益波动率,Cov(Ri,Rj)表示第i只股票收益率与第只股票收益率之间的协方差,投资组合收益波动率的σp表达式如下:

In [1]: import numpy as np

...: import pandas as pd

...: import matplotlib.pyplot as plt

...: from pylab import mpl

...: mpl.rcParams['font.sans-serif'] = ['KaiTi']

...: mpl.rcParams['axes.unicode_minus'] = False

In [2]: stock_price=pd.read_excel('C:/Desktop/金融股(2014年—2019年9月).xlsx', sheet_name= "Sheet1",header=0,index_col=0) #导入外部数据

...: stock_price=stock_price.dropna() #删除缺失值的行

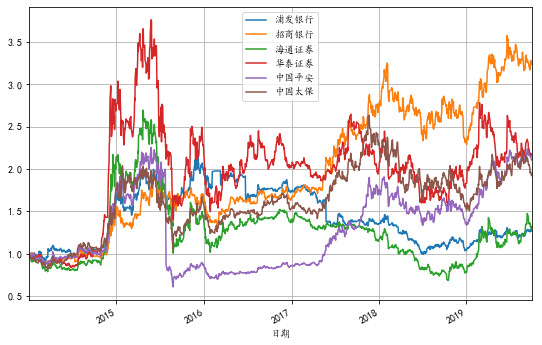

In [3]: (stock_price/stock_price.iloc[0]).plot(figsize=(9,6),grid=True) #将股价按照2014年首个交易日进行归1处理并且可视化

Out[3]:

In [4]: stock_return=np.log(stock_price/stock_price.shift(1)) #计算股票的日收益率

...: stock_return=stock_return.dropna() #删除缺失值所在的行

In [5]: return_mean=stock_return.mean()*252 #计算股票的平均年化收益率

...: print('2014年至2019年9月的年化平均收益率\n',return_mean.round(6)) #保留小数点后6位

2014年至2019年9月的年化平均收益率

浦发银行 0.042824

招商银行 0.211223

海通证券 0.043759

华泰证券 0.138177

中国平安 0.134000

中国太保 0.117563

dtype: float64

In [6]: return_volatility=stock_return.std()*np.sqrt(252) #计算股票的年化收益波动率

...: print('2014年至2019年9月的年化收益波动率\n',return_volatility.round(6))

2014年至2019年9月的年化收益波动率

浦发银行 0.282428

招商银行 0.296238

海通证券 0.396386

华泰证券 0.449228

中国平安 0.465064

中国太保 0.359268

dtype: float64从下图不难看出,由于6只股票均是金融类股票,因此在整体的走势方面存在一定的趋同性。但是每只股票的平均年化收益率则存在较大差异,其中,招商银行的平均收益率最高,浦发银行的收益率则最低。同时,从平均年化波动率来看,银行股最低,中国平安则最高。

2014年1月至2019年9月期间6只金融股股价走势图(股价在2014年首个交易日做归1处理)

In [7]: x=np.random.random(len(return_mean.index)) #从均匀分布中随机抽取6个从0到1的随机数 In [8]: w=x/np.sum(x) #生成随机权重的一个数组 ...: w #查看生成的随机权重数组 Out[8]: array([0.24372614, 0.03925093, 0.20889395, 0.20843467, 0.23808734, 0.06160696])

需要注意的是,由于是通过随机生成的数组,因此每一次得到的随机权重数组是不相同的,但是权重的合计数是等于1。

In [9] : return_cov=stock_return.cov()*252 #计算每只股票收益率之间的协方差

...: return_cov

Out[9] :

浦发银行 招商银行 海通证券 华泰证券 中国平安 中国太保

浦发银行 0.079765 0.054347 0.055693 0.065324 0.062048 0.056216

招商银行 0.054347 0.087757 0.058148 0.066847 0.078228 0.072074

海通证券 0.055693 0.058148 0.157122 0.147365 0.092994 0.086569

华泰证券 0.065324 0.066847 0.147365 0.201806 0.102020 0.096885

中国平安 0.062048 0.078228 0.092994 0.102020 0.216285 0.110579

中国太保 0.056216 0.072074 0.086569 0.096885 0.110579 0.129074

In [10]: return_corr=stock_return.corr() #计算每只股票收益率之间的相关系数

...: return_corr

Out[10]:

浦发银行 招商银行 海通证券 华泰证券 中国平安 中国太保

浦发银行 1.000000 0.649575 0.497483 0.514872 0.472398 0.554035

招商银行 0.649575 1.000000 0.495191 0.502310 0.567816 0.677201

海通证券 0.497483 0.495191 1.000000 0.827580 0.504459 0.607889

华泰证券 0.514872 0.502310 0.827580 1.000000 0.488321 0.600306

中国平安 0.472398 0.567816 0.504459 0.488321 1.000000 0.661823

中国太保 0.554035 0.677201 0.607889 0.600306 0.661823 1.000000

In [11]: Rp=np.dot(return_mean,w) #计算投资组合的年化收益率

...: Vp=np.sqrt(np.dot(w,np.dot(return_cov,w.T))) #计算投资组合的年化收益波动率

...: print('用随机生成的权重计算得到投资组合的年化收益率',round(Rp,6))

...: print('用随机生成的权重计算得到投资组合的年化收益波动率',round(Vp,6))

用随机生成的权重计算得到投资组合的年化收益率 0.095816

用随机生成的权重计算得到投资组合的年化收益波动率 0.315454从以上的相关系数输出结果不难看出,由于都是金融股,因此不同股票之间的相关系数是比较高的,投资组合的分散化效应可能会不太理想。此外,根据随机生成的权重数,得到投资组合的年化收益率为9.581 6%,波动率高达31.545 4%。

In [12]: x_2000=np.random.random((len(return_mean.index),2000)) #从均匀分布中随机抽取6行、2000列的0到1的随机数

In [13]: w_2000=x_2000/np.sum(x_2000,axis=0) #生成包含2000组随机权重的数组

...: w_2000

Out[13]:

array([[0.19250103, 0.01845509, 0.01765565, ..., 0.33889512, 0.0463229 ,

0.26199306],

[0.07263106, 0.00973181, 0.13055863, ..., 0.03118864, 0.20474944,

0.06271757],

[0.09534805, 0.30004746, 0.18353861, ..., 0.13704764, 0.22151316,

0.12965449],

[0.09386134, 0.16068824, 0.212781 , ..., 0.02455051, 0.13288678,

0.03435049],

[0.25893945, 0.31725497, 0.14183784, ..., 0.00825204, 0.03630956,

0.14306535],

[0.28671907, 0.19382242, 0.31362827, ..., 0.46006606, 0.35821817,

0.36821904]])

In [14]: Rp_2000=np.dot(return_mean,w_2000) #计算投资组合不同的2000个收益率

...: Vp_2000=np.zeros_like(Rp_2000) #生成存放投资组合2000个不同收益波动率的初始数组

In [15]: for i in range(len(Rp_2000)): #用for语句快速计算投资组合2000个不同的收益波动率

...: Vp_2000[i]=np.sqrt(np.dot((w_2000.T)[i],np.dot(return_cov,w_2000[:,i])))

In [16]: plt.figure(figsize=(9,6))

...: plt.scatter(Vp_2000,Rp_2000)

...: plt.xlabel(u'波动率',fontsize=13)

...: plt.ylabel(u'收益率',fontsize=13,rotation=90)

...: plt.xticks(fontsize=13)

...: plt.yticks(fontsize=13)

...: plt.title(u'投资组合收益率与波动率的关系', fontsize=13)

...: plt.grid('True')

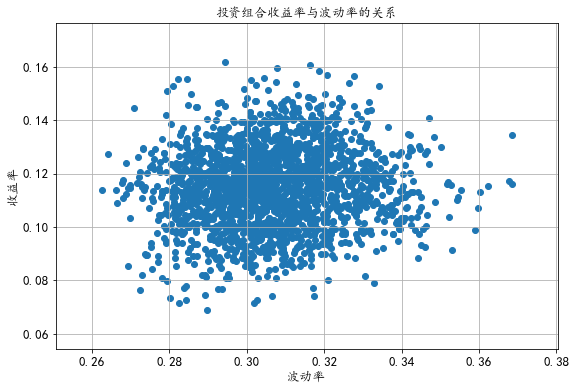

...: plt.show()下图中的散点就是本次随机生成2 000组不同投资权重所对应的投资组合收益率和波动率。通过映射至纵坐标的数值,可以目测出投资组合的最高年化收益率超过16%,最低年化收益率则略低于7%;通过映射至横坐标的数值可以发现,投资组合的最高波动率接近37%,最低波动率则接近26%。

在随机生成的2000组不同投资权重条件下投资组合的收益率与波动率的关系图

以上就是关于“基于Python怎么实现股票收益率分析”这篇文章的内容,相信大家都有了一定的了解,希望小编分享的内容对大家有帮助,若想了解更多相关的知识内容,请关注亿速云行业资讯频道。

免责声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联系站长邮箱:is@yisu.com进行举报,并提供相关证据,一经查实,将立刻删除涉嫌侵权内容。